|

| 0568-86-3103 |

| << PREV | NEXT >> |

|

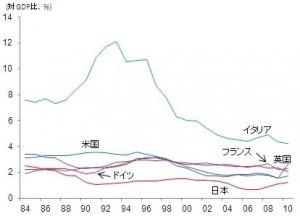

G8首脳会談でドイツのメルケル首相が『日本は大変な財政赤字を抱えている』と懸念を表明したそうです。( ̄▽ ̄) でもね! 政府の利払い額・対GDP比で見ると、日本は主要国の中で一番低いくらい。 長期金利がUPしたとしても、ロールオーバー分の利払いが増えるだけですから、債務の総額に金利を掛け算して『破綻する〜!』と煽るのは詐欺師のするコトです。ヘ(゚∀゚ヘ)アヒャ

|

|

|

絶品〜!(σ゚д゚)ヴォーノ

|

|

|

以前、セミナー参加者から『日本って海外から借金している、破綻寸前の国なんですよね?』と訊かれたことがあります。∑(・Д・ノ)ノ アウッ 実際には全く違うのですが、日本のマスコミの報道やヘンな経済ジャーナリストの借金時計とかを見てると、間違った印象を持ってしまうのですよね。(;´д`)トホホ… 『国債残高=日本の借金』ではありません。 あれは政府の借金で、90%以上を国民(機関投資家を含む)が保有しており、100%円建てですから、デフォルトしようが有りません。(注:テクニカルデフォルトはあるかも知れません) もちろん、日本政府には借金だけでなく『資産』もありますので、国債残高のみを見て『借金大国』と思い込むのは間違いです。 財務省が10日に発表した4月の国際収支(速報)によると、海外とのモノやサービスの取引を示す経常収支は前年同月比で2倍の7500億円の黒字になっています。 海外資産からの配当や利子の受け取りを示す『所得収支』は2兆1160億円の黒字ですから、『日本は破綻寸前の赤字国家』という印象は、現実から大きくかけ離れた『怪情報』と言わざるを得ませんね。ヘ(゚∀゚ヘ)アヒャ 【経常収支は予想超の黒字、所得収支増で貿易赤字を埋める-3カ月連続】

|

|

|

私もスッカリ騙されちゃったのですが、5月23日の日経平均暴落の原因は外国人投資家じゃありませんでした。^^; てっきり外資ファンド決算のための利益確定と思い込んでいたのですが、外国人の売り越しはたった44億円だったようです。 最も大きく売り越したのは、信託銀行(=年金基金)で4,659億円も売り越していたんだそうです。 それだけ一気に利益確定したら、そりゃ日経平均も下がりますわねw 年金はポートフォリオの管理上、特定の資産が規定を超えて増えると自動的に売りを出すのだそうです。 そのラインが16,000円だったのだとか・・・。 じゃあ、アベノミクスのお陰で年金は莫大な利益が出ちゃってますよね? 年金開始年齢の引き上げは必要ないんじゃないでしょうか?( ̄ー ̄)ニヤリ 【財経新聞】日本株暴落の原因が「外国人が大幅に売り越しに転じたため」というのは嘘 http://www.zaikei.co.jp/article/20130603/134074.html

|

|

|

長期金利UPを受けて6月から長期固定や期間選択型(◯年固定のモノ)の住宅ローン金利が、軒並み0.2〜0.3%程度上がっています。 戦略で、10年固定のみ据え置いたトコロもありますが・・・その中で、三井住友銀行が3年固定の金利を0.6%に引き下げました。Σ( ̄。 ̄ノ)ノ 当初の予定では、1.5%だったそうですがw 確かに金利だけ見ると、0.6%の住宅ローン金利は、日本で一番低いと言えます。 でも、それだけで飛びついてしまってはいけません! 住宅ローンを3年で完済予定の方には、超オススメですが・・・そんなに短期で返済出来る人は、先ずいませんよね? 今、愛知県内の金利は、変動金利で0.7%台前半くらいが最優遇金利と言われます。 変動金利の基準金利自体は2.5%前後ですから、1.8%前後優遇されているんですね。 変動金利の場合、この優遇幅が返済期間中ずっと適用されます。(たまに違う金融機関もありますので注意が必要!) でも『期間選択型』の3年固定金利は、当初3年間の優遇幅が大きく、更新後は基準金利から1%〜1.5%優遇というケースが多いので、基準金利が上がっていなかったとしても、2%くらいの金利になっちゃう可能性もあります。 三井住友銀行の場合は、更新後は1.6%優遇ですから、基準金利が上がっていなかったとしても、4年目からは1.5%です。 長期に渡る住宅ローンの場合、更新後の優遇や保証料等のローン費用も考慮に入れてシミュレーションをしてみないと、損得の正しい判断が出来ません。 住宅ローンに迷ったら、WFPSまでお問い合わせ下さい♪

|

|

|

【特別定額給付金申請書】 【消費税増税してる場合か!】 【あけましておめでとうございます】 【今日のお仕事♪】 【住宅ローンサポート&家計診断申込】 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||